Mit dem Forward Darlehen günstige Zinsen sichern

Unsere Themen für Sie:

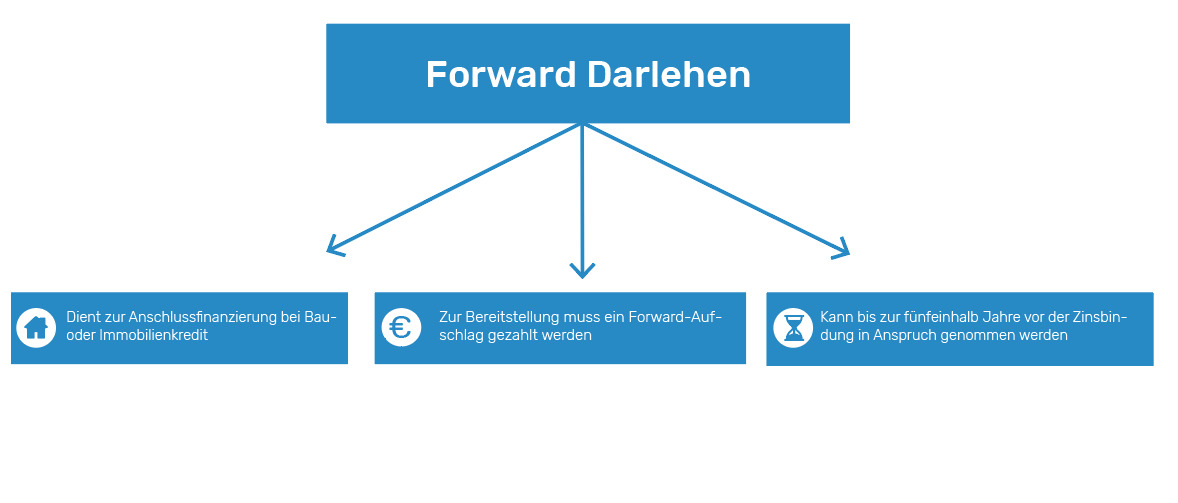

Bei einer Immobilienfinanzierung wird eine feste Sollzinsperiode festgelegt. Für gewöhnlich sind des 5, 10, 15 oder 20 Jahre. In dieser Zeit ändern sich die Zinsen nicht. Nach dem Ende der Sollzinsperiode können Sie eine Anschlussfinanzierung beantragen. Ein Forward-Darlehen ist eine Möglichkeit für die Anschlussfinanzierung.

Was ist ein Forward-Darlehen?

Ein Forward-Darlehen können Sie bereits bis zu fünfeinhalb Jahre, also 66 Monate vor dem Ablauf der Zinsbindung, in Anspruch nehmen.

Wie funktioniert ein Forward-Darlehen?

Vor dem Ablauf der aktuellen Zinsbindung sichern Sie sich mit dem Forward Darlehen günstige Zinsen für die Anschlussfinanzierung. Die Konditionen für das Forward Darlehen mit Zinsen und Raten werden bereits vor dem Ablauf der aktuellen Zinsbindung festgeschrieben. Sie wissen schon einige Zeit, bevor Sie mit der Rückzahlung des Forward Darlehens beginnen, wie hoch die Zinsen und die monatlichen Raten sind.

Vor dem Ablauf der aktuellen Zinsbindung sichern Sie sich mit dem Forward Darlehen günstige Zinsen für die Anschlussfinanzierung. Die Konditionen für das Forward Darlehen mit Zinsen und Raten werden bereits vor dem Ablauf der aktuellen Zinsbindung festgeschrieben. Sie wissen schon einige Zeit, bevor Sie mit der Rückzahlung des Forward Darlehens beginnen, wie hoch die Zinsen und die monatlichen Raten sind.

Wann lohnt sich ein Forward Darlehen?

In den letzten Jahren lag der Forward Aufschlag bei 0,01 bis 0,03 Prozentpunkten im Monat.

Was kostet ein Forward Darlehen?

Sollzinssatz vs Effektivzinssatz

Bei den Zinsen für Forward Darlehen werden Sollzins und effektiver Jahreszins unterschieden. Der Sollzins enthält die reinen Darlehenskosten. Der effektive Jahreszins enthält zusätzlich zum Sollzins noch weitere Kosten. Im günstigsten Fall unterscheiden sich Sollzins und effektiver Jahreszins nicht. Sie müssen gegenwärtig ungefähr mit einem effektiven Jahreszins von 1,0 bis 2,0 Prozent rechnen bei zehnjähriger Zinsbindung.

Was Ihr Forward Darlehen tatsächlich kostet, können Sie mit folgender Formel berechnen:

Zinsaufschlag pro Monat x Monate Vorlaufzeit + reservierter Zinssatz.

Aufgrund des Aufschlags wird das Forward Darlehen umso günstiger, je kürzer die Zeit von der Beantragung bis zum Ende der alten Zinsbindung ist. Es gibt bereits einige Banken, die auf einen Aufschlag verzichten.

Wie entwickeln sich aktuell die Zinsen?

Kann ich mein Forward Darlehen kündigen?

Haben Sie ein Forward-Darlehen beantragt und stellen Sie fest, dass die Zinsen aktuell noch weiter sinken, können Sie das Forward Darlehen nicht mehr kündigen. Sie müssen es in Anspruch nehmen. Mit Ihrer Unterschrift unter dem Darlehensvertrag verpflichten Sie sich, dass Sie das Forward-Darlehen auch dann abnehmen, wenn der Zinssatz bis zum Ende der alten Sollzinsbindung sinkt.

Haben Sie ein Forward-Darlehen beantragt und stellen Sie fest, dass die Zinsen aktuell noch weiter sinken, können Sie das Forward Darlehen nicht mehr kündigen. Sie müssen es in Anspruch nehmen. Mit Ihrer Unterschrift unter dem Darlehensvertrag verpflichten Sie sich, dass Sie das Forward-Darlehen auch dann abnehmen, wenn der Zinssatz bis zum Ende der alten Sollzinsbindung sinkt.Wo bekomme ich ein günstiges Forward-Darlehen – Hausbank oder online?

Forward Darlehen von der Sparkasse

Schon jetzt Zinsen mit dem Forward-Darlehen sichern?

- welcher Forward-Aufschlag erhoben wird

- wann die Zinsbindung für das bestehende Darlehen endet

- ob Ihnen Ihre bestehende Bank ein Angebot mit dem gleichen Zinssatz unterbreiten kann

- was das Forward-Darlehen tatsächlich kostet.[/su_list]

Endet die Zinsbindung für das bestehende Darlehen innerhalb von einem Jahr, ist ein Forward Darlehen zu empfehlen.

Fazit: Konditionen für Forward Darlehen gründlich prüfen

- Wer schreibt hier?

- Weitere Beiträge:

Gregor Zmuda studierte Betriebswirtschaftslehre an der Justus-Liebig Universität in Gießen und schloß sein Studium als Diplom Kaufmann 2008 ab. Seit dem Wirtschaftsstudium beschäftigte er sich sehr intensiv mit Finanzen und gründete 2020 das Kreditmagazin. Daneben betreibt er weitere Fachportale aus dem Bereich Finanzen & Versicherungen und klärt Verbraucher objektiv über verschiedene Vor- und Nachteile jeweiliger Produkte auf.